现实生活中有许多证据表明,许多风险下的决策结果明显地违背了期望效用理论的预测结果。最早提出这一问题的是莫里斯·阿莱斯(Maurice Allais)。1953年,他提出了著名的“阿莱斯悖论”,指出一定风险条件下的决策偏离期望效用理论这一事实,并凭此获得了1988年的诺贝尔经济学奖。先来做一个实验。

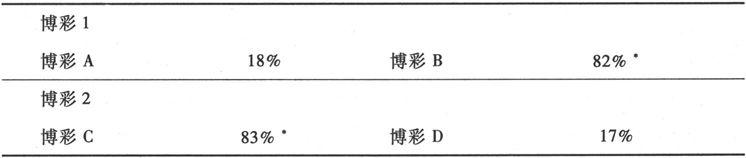

实验1

博彩1:请在下面两个博彩间进行选择:

博彩A:33%的机会得到2500元,66%的机会得到2400元,1%的机会什么也得不到;

博彩B:100%的机会得到2400元;

记下你的结果。

博彩2:

博彩C:33%的机会得到2500元,67%的机会什么也得不到;

博彩D:34%的机会得到2400元,66%的机会什么也得不到。

这是卡尼曼和特维斯基在他们著名的论文《前景理论:一种风险条件下的决策分析》(Prospect Theory: An Analysis of Decision under Risk)中提到的诸多实验之一,实验结果如表4-2所示。

表 4-2

注:①参加实验总人数为72人;②加*数据在0.1的水平上是显著的。

由上面的实验1,可以得到:U(2400)>0.33U(2500)+0.66U(2400),而从实验2,恰恰可以得到相反的结论。事实上,实验2仅仅是在实验1的基础上将比较双方的期望效用分别减去0.66U(2400),然而决策人的决策却发生了重大变化。这一事实明显违反了前面证明过的“独立性定理”。

我们再看一个与之相似的例子,下面这个例子较上面那个例子更加简单,也更具代表性。

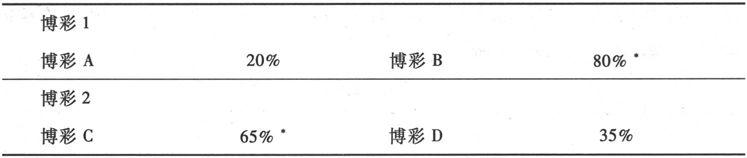

实验2

博彩1:

博彩A:80%的机会得到4000元,20%的机会什么都得不到;

博彩B:100%的机会得到3000元。

博彩2:

博彩C:20%的机会得到4000元,80%的机会什么都得不到;

博彩D:25%的机会得到3000元。

这个例子同样来自于卡尼曼和特维斯基的论文《前景理论:一种风险条件下的决策分析》,实验结果如表4-3所示。

表 4-3

注:①参加实验总人数为95人;②加*数据在0.1的水平上是显著的。

分析:第一次博彩中,人们的决策明显偏重于博彩B,即有80%U(4000)<U(3000);在第二次博彩中,人们的决策则明显侧重于博彩C,这表明20%U(4000)>25%U(3000)。事实上,对于效用函数来说,不过是在不等式的两边同时乘以25%,不等式的方向却发生了改变,这显然是不符合期望效用理论的。细心的读者可能会发现上面的两个例子都是关于货币的,下面,再来看一组其他收益形式的例子,同样来自上面提到的那篇论文。

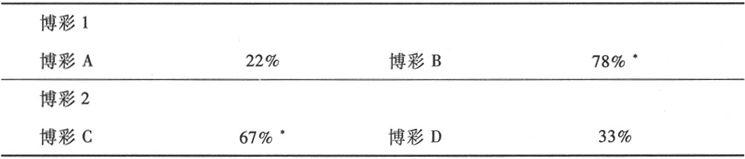

实验3

博彩1:

博彩A:50%的机会获得一次免费的英、法、意三周旅行;

博彩B:100%机会获得一次免费的英国一周旅行。

博彩2:

博彩C:5%的机会获得一次免费的英、法、意三周旅行;

博彩B:10%的机会获得一次免费的英国一周旅行。

这个实验的实验结果如表4-4所示。

表 4-4

注:①参加实验总人数为72人;②加*数据在0.1的水平上是显著的。

分析:实验3是实验2的变体,同样是在效用不等式的两边同乘一个数,不等号方向却发生改变。博彩1的效用分析式为50%U(三周旅行)<U(一周旅行),而对博彩2却有5%U(三周旅行)>10%U(一周旅行),两边同乘以10%,不等号方向发生了改变,幸福感再次逆转。

经济学家们发现了包括这个例子在内的大量实证,这些例子都与传统期望效用理论对人类行为的预测不一致,这些事实成为质疑期望效用理论最有效的武器,期望效用理论框架开始出现危机。经济学家们展开大量的工作,力图解释阿莱斯悖论。一部分希望能够“挽救”期望效用理论的经济学家发展了一般化的期望效用理论;而卡尼曼和特维斯基则完全摒弃了期望效用理论框架,直接从解释行为的角度出发,利用实验结论及有效的分析,发展了“前景理论”。2002年,诺贝尔经济学奖颁发给卡尼曼及史密斯(此时,特维斯基已经去世),这标志着主流经济学对行为经济学的认可,从此行为经济学开始作为主流经济学的一部分登上经济学殿堂的宝座。