期望效用理论的模型表达是:假定对财富w存在一个实际价值函数u,如果行动a使出现不同w i 的概率为p i ,行动b使出现不同w i 的概率为q i ,那么当满足下列条件时决策者选择a行动而不选择b行动:

∑p i u(w i )>∑q i u(w i )

相比之下,前景理论认为人们在作选择时所比较的是期望预期(E(p)),即可能收益值(v i )与该收益发生的心理概率(w i )的内积之和。它规定了两个函数的存在,即v(价值函数)和π(权重函数)。当满足下列条件时,决策者选择a行动,不选择b行动:

∑π(p i )v(w i )>∑π(q i )v(w i )

由此我们可以看出,两个理论模型存在几点区别。

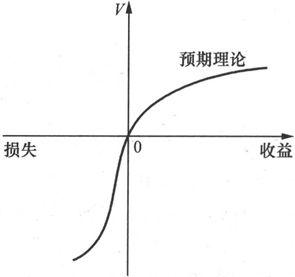

第一,在前景理论中,决策者感兴趣的不是财富的最终价值,而是财富相对于某一参照点的变化Δw。卡尼曼和特维尔斯基认为,一个决策问题具有两个阶段。为了给眼前的决策确定一个合适的参照点,问题首先被“编辑”,接着选择的后果被“编码”:超过参照点的视为赢利,低于的视为亏损。编辑阶段之后是评价阶段。

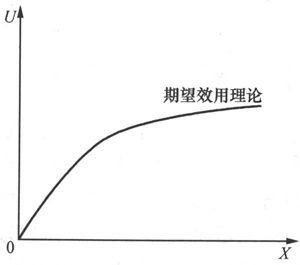

第二,关于前景理论中的价值函数v(图4-3)。除了该函数的自变量是财富的变化之外,这个函数还呈S形。凹的部分是收益,凸的部分是损失,图形显示了价值对两种方向上的变化的敏感性的逐步降低。而且,它在0的位置上有一个拐弯,少量损失比少量收益上的函数更加陡峭。相反,期望效用理论中的效用函数u在任一点都是平滑、凹陷的(图4-2)。

图 4-2

图 4-3

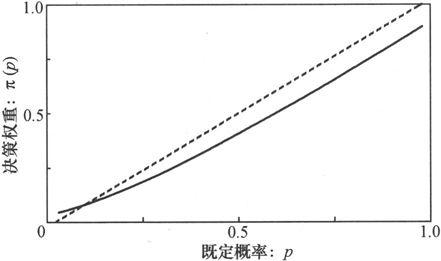

第三,前景理论中的决策权重(Decision Weight)函数(图4-4)是目标概率p和q的变形。这个函数单调上升,在0、1处间断,它系统性地给小概率过多的权重,给大概率过小的权重。

图 4-4

第四,期望效用理论假设人们是风险规避的,即人们面对任何不确定性选择时都是风险规避的。而前景理论不同,它有着自身的两大假设:①人们在面临获得的情况下是风险规避的;②人们在面临损失的情况下是风险喜好的。

期望效用理论是自明之理,而前景理论则是描述性的,是从经验观察中以归纳的方式发展而成,而不是从一组逻辑公理中演绎而来的。但事实上两种方法都是必需的:期望效用理论描绘了理性行为的特征,而前景理论则描述了实际行为。

前景理论对期望效用理论的发展主要在于让人们的经济行为更加精确,更加贴近实际,更为准确地描述风险条件下的个人行为。它与我们的很多经济事实相符,解释了很多在期望效用理论下不能解决的问题。

根据前景理论,人们对风险的态度不是只由效用函数决定,而是由价值函数和权数函数联合决定的。概括起来,前景理论的主要结论有四点:

(1)人们不仅看重财富的绝对量,更看重财富的变化量。与投资总量相比,投资者更加关注的是投资的盈利或亏损数量。

(2)人们面临条件相当的损失前景时更倾向于冒险赌博(风险偏好),而面临条件相当的盈利前景时更倾向于实现确定性盈利(风险规避)。

(3)一定量的财富减少产生的痛苦与等量财富增加给人带来的快乐不相等,前者大于后者。

(4)前期决策的实际结果影响后期的风险态度和决策,前期赢利可以使人的风险偏好增强,还可以平滑后期的损失;而前期的损失加剧了以后亏损的痛苦,风险厌恶程度也相应提高。对于投资者来说,投资者从现在的赢利或损失中获得的效用依赖于前期的投资结果。