在实际生活中,风险寻求者往往是很少见的,人们一般都厌恶风险。人们厌恶风险的典型例子是保险业务。人们为什么愿意投保各种保险,就是因为这可以使投保人减少风险。例如,有一家工厂,其资产价值为10万元,如果它在一年中发生火灾的概率为0.001,那么这家工厂每年的期望损失是100元(100000×0.001)。但这家工厂宁愿每年向保险公司交纳保险费110元,因为保了火险,工厂每年只固定支出110元,不会再有更大的损失。而如果不保火险,每年的损失可能是0元,但也可能是10万元。如果买保险,工厂每年固定支出110元,对工厂来说仅增加了一点成本;如果不买保险,一旦失火,工厂就会遭受惨重的损失,这是它所经受不起的。所以工厂宁可比期望损失多支出10元,以减少风险。由于在实际生活中,一般的人都是回避风险者,所以,在投资决策中,我们通常假定人们是厌恶风险的。

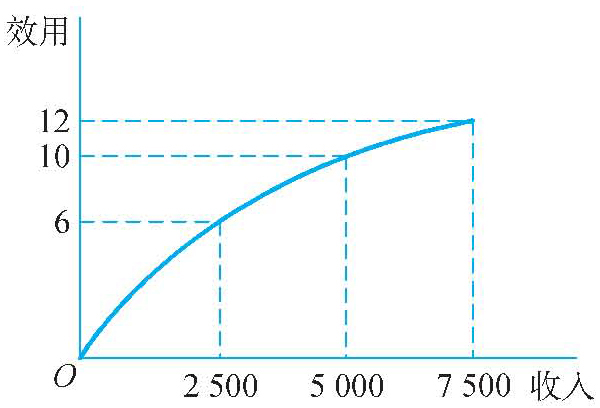

图12-4 收入与效用的关系

人们为什么会厌恶风险呢?我们可以用前面的效用理论来分析。钱与一切物品一样,它也是具有效用的,同时它的边际效用也是递减的。当一个人身无分文时,他收到100元钱,这100元能满足他最迫切的需要,这无疑对他来说效用很大。但当他又收到第二个100元时,满足程度就不如第一个100元那样迫切了,效用就不如第一个100元那样大了。如果他已经有百万家产,再增加100元,那么这100元在他眼里是微不足道的。这说明,人们收入的钱越多,它的边际效用就越小,如图12-4所示。

图12-4表明收入与效用之间的关系。当收入为2500元时,效用为6个单位。再增加收入2500元,效用增加到10个单位,即只增加4个单位。如再增加收入2500元,效用增加到12个单位,即只增加2个单位。图12-4表明随着收入的增加,效用的增加越来越少,说明钱的边际效用是递减的。

从图12-4中可以看到:如果无风险,5000元收入的期望效用为10个单位;但如果有风险,如他可能收入7500元,也可能收入2500元,这两种可能的概率均为0.5,那么他的期望收入仍为5000元,但他的期望效用为9个单位(0.5×12+0.5×6)。10>9,说明有风险比无风险的期望效用小。这就可以用来解释人们为什么厌恶风险的经济学理论了。