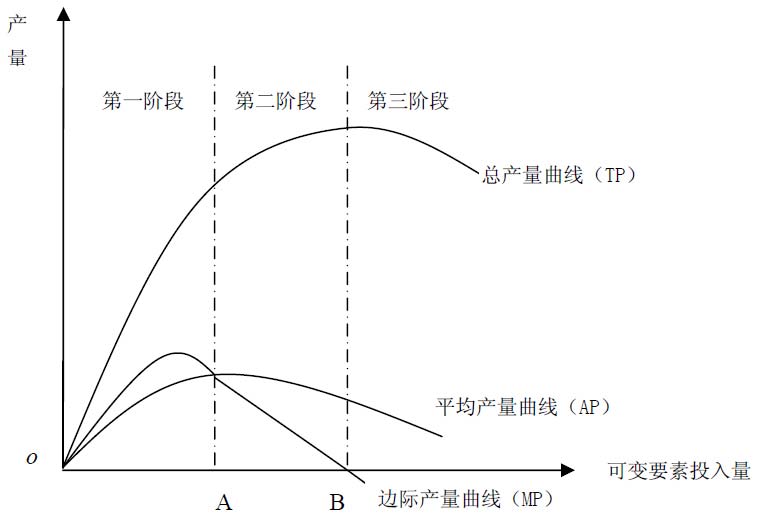

基于边际收益递减规律的作用,经济学家根据可变要素投入数量及总产量曲线、平均产量曲线和边际产量曲线之间的关系,将短期生产划分为三个阶段,如图4-1所示。

图4-1 短期生产的三阶段

第一阶段:边际产量>0,边际产量>平均产量。在这一阶段,随着可变要素投入量的增加,总产量、平均产量均呈上升趋势。

在这个阶段,由于总产量呈上升趋势,单位产品固定成本呈下降趋势;同时,又由于平均产量呈上升趋势,单位产品变动成本也呈下降趋势,则增加可变要素投入量能进一步降低单位产品总成本。所以从管理决策角度,可变要素投入量停留在这一阶段在经济上是不合理的,这阶段应重点增加可变要素投入量,以不断提高产量。

第二阶段:边际产量>0,边际产量<平均产量。在这一阶段,随着可变要素投入量的增加,总产量呈上升趋势,平均产量呈下降趋势。

在这个阶段,由于总产量呈上升趋势,单位产品固定成本呈下降趋势;又由于平均产量呈下降趋势,单位产品变动成本呈上升趋势。固定成本和变动成本的运动方向相反,说明在这一阶段,有可能找到一点使两种成本的变动恰好抵消。在这一点上再增加或减少可变要素的投入量都会导致成本的增加,所以这一阶段是经济上合理的阶段,从管理决策角度,重点是确定可变要素的最优投入量。

第三阶段:边际产量<0,边际产量<平均产量。在这一阶段,随着可变要素投入量的增加,总产量、平均产量均呈下降趋势。

在这一阶段,总产量呈下降趋势,单位产品固定成本呈上升趋势;同时,平均产量呈下降趋势,单位产品变动成本呈上升趋势。这说明增加可变要素投入量会使总成本上升,企业如果在这个阶段组织生产是十分不利的,可变要素投入量过多,反而导致效益下降。要改变这种不经济的状况,从管理决策角度,重点是改变前提条件,如生产技术条件和其他要素投入量等,这些条件发生变化,边际收益递减规律就不适用了。

生产三阶段理论说明,在企业里,劳动力和资本之间应当始终保持合理的比例,不变要素量相对过多(第一阶段)或可变要素量相对过多(第三阶段),都会导致经济效益的下降。合理的生产阶段应在第二阶段,理性的厂商会选择在这一阶段进行生产,至于选择哪一点生产,要看生产要素的价格和厂商的收益。如果相对于资本的价格而言,劳动的价格相对较高,那么,劳动的投入量靠近A点对生产者有利;如果相对于资本的价格而言,劳动的价格相对较低,那么,劳动的投入量靠近B点对生产者有利。