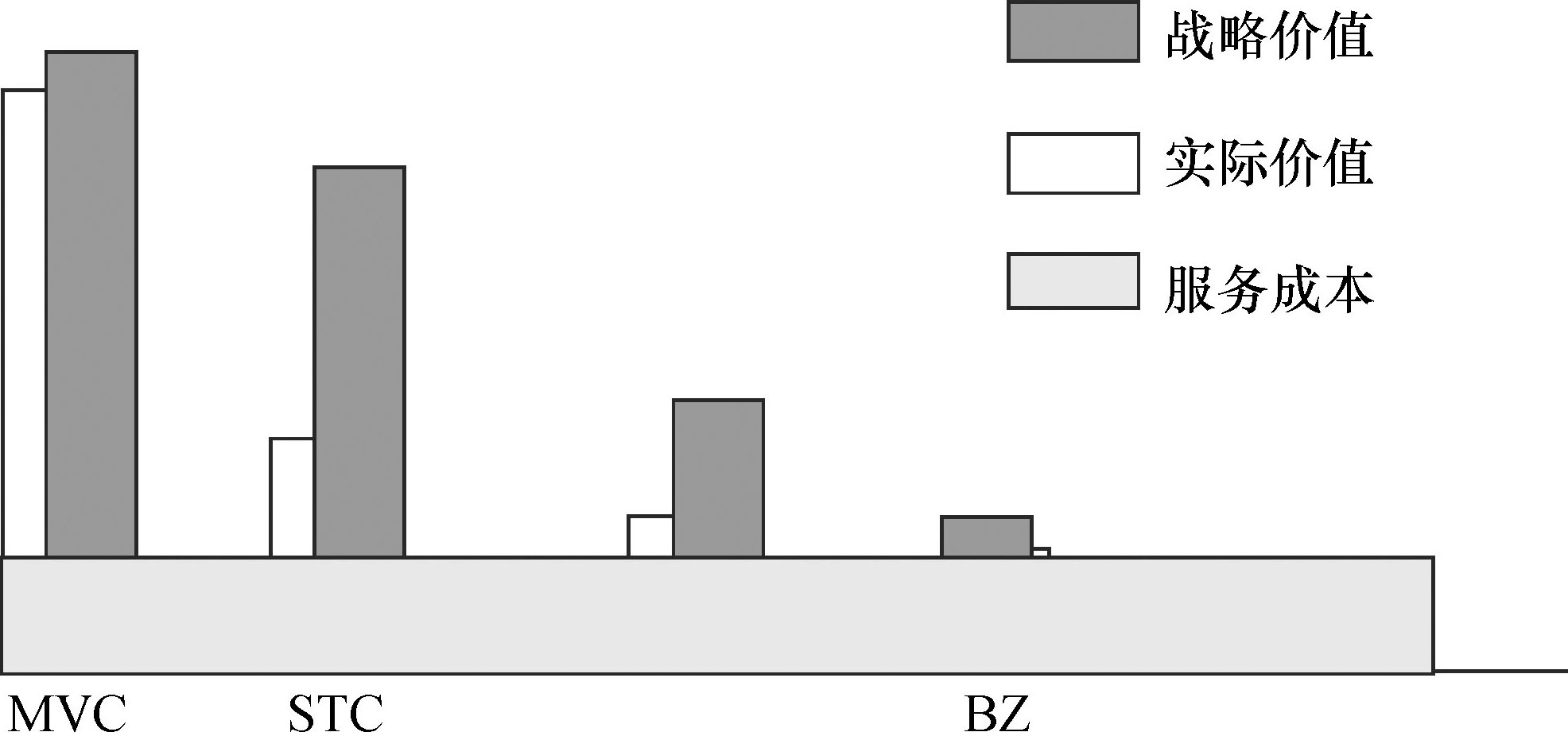

根据客户战略价值、实际价值以及服务成本的大小可以把客户划分为不同的类别。具体如图16-3所示。

图16-3 客户价值分类法

图中有三类有代表性的客户,对于这三类客户,企业的政策是不同的,这些客户类型代表了应适用不同目标和战略的客户。

1.最有价值客户(most valuable customer,MVC)

这类客户主要是指那些实际价值比较高的客户,主要是企业前5%左右的客户,他们为企业所提供的收入会占到企业总营业收入的40%左右。该类客户是企业利润的主要创造者。对于这类客户,企业的主要策略是进行保持,营销的努力应该集中在怎样留住他们。针对这类客户所实施的交叉销售会为企业带来小量的价值增量,与整个实际价值相比意义并不是很大。

2.二级客户(second-tier customer,STC)

这类客户是指那些具有很高战略价值,而实际价值还不是很高的客户。该类客户具有很多未实现的潜在价值,具有很大的发展空间。对于这类客户,企业应实施的主要策略是获取增长,营销的努力应该集中在价值的发掘上。在这类客户身上实施交叉销售会为企业带来较大的价值增量,大幅提高该类客户的实际价值。

3.负值客户(below-zero,BZ)

负值客户是指那些可能根本无法为企业业务带来足以平衡相关服务费用的客户。每个企业都会有这样的客户,对这类客户所采取的主要策略就是放弃。例如第一芝加哥银行所采取的措施主要是针对自己的BZ,其目的就是把自己的不盈利客户变成另一家银行的不盈利客户。正如他们的一个高级官员所认为的那样:“在这场战斗中,忠诚的客户赢得了,投机取巧者转向了愿意用盈利性客户来贴补他们的机构。”

客户是不平等的,交叉销售的对象应该具备一定的资格。这正好符合著名的80/20法则,公司顶部的20%客户创造了公司80%的利润。后来,威廉·谢登把它修改为80/20/30法则,其含义是“在顶部的20%客户创造了公司80%的利润,但其中的一半给在底部的30%非盈利性客户丧失掉了”。也就是说一个公司应该“剔除”其最差客户以改进利润收入结构。

在实践中,并不是每一个客户都必然会被划分到这些客户类型之中。对于那些能够识别并且的确可以被划分的客户,企业就可以有针对性地确定目标和战略。这个过程可能听上去复杂,但实际上有许多公司都在区分自己的客户,把它们划归为不同的客户类型,并为其设定不同的目标。

例如,瑞顿电子供应商(Roden Electrical Supply)是一家位于田纳西州克诺维尔的电子产品和服务全线分销商。它利用最近一年实际销售量对其客户进行排列,而后添加第三方信息用以评估客户战略价值。在批发分销业务中,利润率通常是较低的,而在满足客户需求和产生可观利润两者之间一直处于紧张状态,这使得仔细区分客户对于批发商而言更加重要。销售人员使用客户等级排列的信息来识别值得额外关注和服务的客户。

上面三类有代表性的客户要求企业分别实施不同的客户管理战略。企业在确认自己的客户并评价客户价值的基础上,为不同类型的客户制定不同类型的发展战略:对于最有价值客户,企业应该尽量锁定并发展,因为失去一位核心盈利性客户造成的损失是10位新客户也无法弥补的;而对于二级客户,企业所关心的应该是怎样增大该类客户所带来的收入:能增加顾客的购买力吗?怎样做才能增加购买频率和平均交易额?增加哪些附加价值可增加利润收入?把哪些新顾客定为目标顾客?要调整价格结构吗?要解决这些问题,交叉销售就有了用武之地,在交叉销售思想的指导下,增加二级客户的收入问题就会迎刃而解。