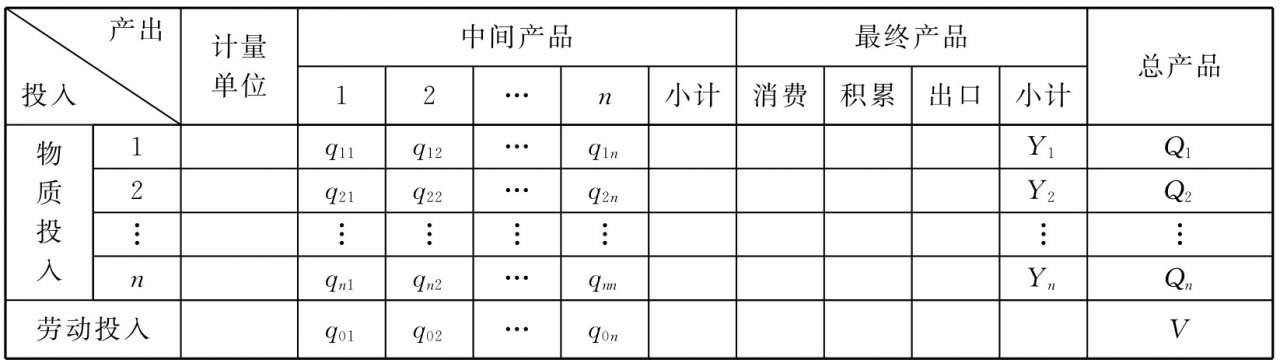

在利用投入产出分析法进行经济分析和计划工作之前,首先要根据某一年份的实际统计资料编制一个投入产出表。实物型投入产出表是以实物为计量单位的,如表5.1所示:

表5.1 实物型投入产出表

1.实物型投入产出表的结构

实物型投入产出表的主栏是物质投入,包括被列入实物型投入产出表的各类产品名称,它们都用实物单位计量。横向上,由中间产品、最终产品与总产品三部分组成。在中间产品象限,纵向是物质投入,横向是中间产品,各项下均设 n 种相同物质产品,排列顺序一致,构成 n × n 维方阵;在最终产品象限,纵向是物质投入,横向是最终产品,该象限表示各种物质产品在本年度内作为最终产品使用的数量。

为便于说明,令实物型投入产出表的行下标为 i ( i =1,2, …, n ),列下标为 j( j =1,2, …, n ),那么,中间产品象限即为部门 i 与部门 j 之间的产品消耗流量, q ij 表示 j 产业部门消耗 i 产业部门产品数量; Y i 、 Q i 分别表示各部门的最终产品量和总产出量。表5.1中最后一行各数据符号 q 0j 表示 j 部门消耗的劳动力数量,劳动力可用“小时”“日”等单位来表示,也可用货币表示,其总量用V表示。

2.实物型投入产出表的用途

实物型投入产出表从实物形态角度系统地反映了社会再生产过程,可以用于分析每类产品的简单再生产(中间产品的补偿和固定资产更新改造、大修理)以及扩大再生产(积累)的关系和比例;分析每类产品用作积累基金和消费基金的比例。由于实物表中各类产品是以实物量作为计量单位的,因此,可以避免价格变动与价格背离价值等因素的影响,能较确切地反映国民经济中各类产品生产过程中的技术联系。编制实物型投入产出表的主要目的是依靠它建立投入产出数学模型,进而用于计划编制工作。