团体投保人是指那些购买保险的组织或集团,包括企业单位、机关单位、事业单位或其他团体。

一、团体投保人的投保特点

同个体投保人相比,团体投保人的投保行为具有如下特点:

(1)投保人数少,但较集中。在团体保险中,是以一个企业、一个单位作为投保人的,而且大多数团体集中在大中城市或城镇。因而,团体投保人比个体投保人的数量要少得多,但却比较集中。

(2)投保金额大。由于团体规模较之个体要大,其面临的风险也相对较为集中,尤其是经营性团体。因而,他们一旦产生投保的愿望,往往投保金额较大,甚至有一些巨额的保单。

(3)投保决策的参与者多。一个团体内的决策单位可能很大且复杂,尤其是一些大型和等级严格的企业,在做投保决策时会涉及更多的来自不同的职能部门、不同层级的参与者,而且在决策的不同阶段,参与者也不同。

(4)投保行为波动大。由于团体投保人的投保金额大,其保费负担是其所有支出项目中非常重要的一项,尤其是那些大型团体。因此,整个经济形势、团体经营绩效对团体投保行为影响就会较大。另外,由于团体投保人往往要交付大额的保费,因而其对费率的敏感性要比个体投保人强,有时可能因为费率不合适而改变投保计划。因此,相对于个体投保人,团体投保人的投保行为波动较大。

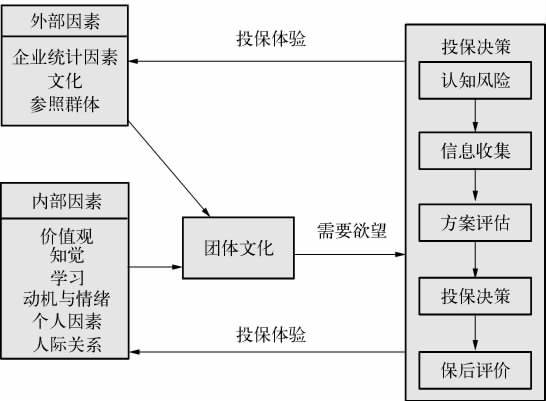

二、团体投保人的投保行为模型

个体投保人投保行为模型的中心是自我概念和生活方式。

作为一个团体,也有一种自我概念,它存在于团体成员对团体及其运作所特有的信念和态度中。团体的运作方式实际相当于个体的生活方式。我们统称这两方面为团体文化,也就是我们常说的“企业文化”。它反映和影响团体的需求和欲望,进而影响团体的投保行为与投保决策(见图4 2)。

图42 团体投保人投保行为模型